Der wichtigste Vermögenswert der Schweiz sind Immobilien. Sie machen mit einem geschätzten Volumen von 2500 Mrd. CHF gut die Hälfte des gesamten physischen Kapitals hier zu Lande aus.

Ich fühle mich mit der Anlageklasse Immobilien sehr wohl, daher ist sie bei mir die bevorzugte Investition. Natürlich kann das gesamte Anlagevermögen eines Investors im Eigenheim stecken, dann erübrigen sich oftmals andere Anlageklassen. Die Sparkontozinsen in der Schweiz sind sehr tief, demgegenüber sind die Hypotheken preisgünstig. Somit zahlt der Anleger den “ruhigen Schlaf???, bei einem Sparkonto mit einer miserablen Rendite. Immobilien eignen sich sehr gut als zusätzliche Asset Klasse in einem gemischten Portfolio.

Direkte Immobilienanlage

Beim Erwerb einer Immobilie durch den Investor, spricht man von einer direkten Immobilienanlage, bekannte Form ist die selbst bewohnte Liegenschaft. Eine andere bekannt Form ist der Erwerb eines Mehrfamilienhauses, für viele Anleger aber unerschwinglich. Der Kauf oder Verkauf einer Immobilie kann mehrere Monate dauern und die Transaktionskosten sind in der Regel hoch, daher gilt die direkte Immobilienanlage als illiquide.

Indirekte Immobilienanlage

Mit einem kleinen Budget kann sich der Investor an Immobilien über einen Immobilienfonds oder Immobiliengesellschaft beteiligen. Sowohl die Fonds wie auch Gesellschaften werden täglich an der Börse gehandelt und somit ist die Liquidität sehr hoch.

Immobilienfonds

- Mit den Fondsanteilen wird der Anleger Miteigentümer an den Liegenschaften.

- Immobilienfonds unterliegen dem Kollektivanlagegesetz und sind somit unter der Aufsicht der eidgenössischen Bankenkommission.

- Dank Börsenkotierung ist der Kauf oder Verkauf von Anteilen jederzeit möglich. Die offenen Schweizer Immobilienfonds lassen sich an der Swiss Exchange (SIX) handeln.

- Je nach Wahl des Fonds erfolgt die Übergewichtung von Wohnimmobilien bzw. Geschäftsimmobilien.

- Immobilienfonds werfen eine Ausschüttungsrendite von zirka 3.5% pro Jahr ab.

- Weil die Entwicklung der Immobilienmärkte nicht nur von den Finanzmärkten abhängt, bieten Immobilienfonds eine gute Möglichkeit zur Risikominderung und Ertragsstabilisierung des Gesamtportfolios.

- Bereits ab weniger als hundert Franken ist ein Engagement im Schweizer Immobilienmarkt möglich. Zudem sind die Transaktionskosten im Verhältnis zu Direktanlagen sehr tief.

Immobiliengesellschaft

- Die Immobiliengesellschaften investieren überwiegend in Geschäftsliegenschaften.

- Einige Immobiliengesellschaften schütten die Gewinne in Form von Nennwertrückzahlungen aus, diese sind steuerfrei.

Real Estate Investment Trust (REIT)

Erstmals tauchten REIT um 1960 in den USA auf. Heute wird diese Anlageform in allen grossen Immobilienmärkten angeboten, seit 2006 auch in Deutschland. Rund um die REIT ist eine ganze Produktfamilie mit Indexfonds, Zertifikaten und Optionen entstanden. REIT sind Kapitalgesellschaften, die Immobilien besitzen, verwalten oder finanzieren und einen Grossteil ihres Gewinnes als Dividende ausschütten – auf Ebene der Gesellschaft steuerfrei. In der Schweiz fehlen jedoch bisher die gesetzlichen Grundlagen für REIT. IShares ist mit fünf ETF auf Immobiliengesellschaften und REITs an der SIX vertreten. REITs sind deutlich volatiler als Immobilienfonds.

Was ist zu beachten

- Mit einem Immobilienfonds lässt sich in der Regel nur über eine längere Zeit die durchschnittliche Rendite erwirtschaften. Daher sollte der Anlagehorizont fünf Jahre oder mehr betragen.

- Immobilienfonds deren Börsenkurs weit über den Inventarwert der Immobilien (NAV) liegen, sollten gemieden werden.

Meine Empfehlung

Ich habe eine sehr schlechte Erfahrung mit einer Immobiliengesellschaft gemacht. Daher empfehle ich den Kauf von Anteilen an einem Immobilienfonds, diese sind transparenter und unterliegen strengen gesetzlichen Vorschriften. Die Rendite/Risikoeigenschaften von Immobilienfonds liegen irgendwo zwischen Anleihen und Aktien.

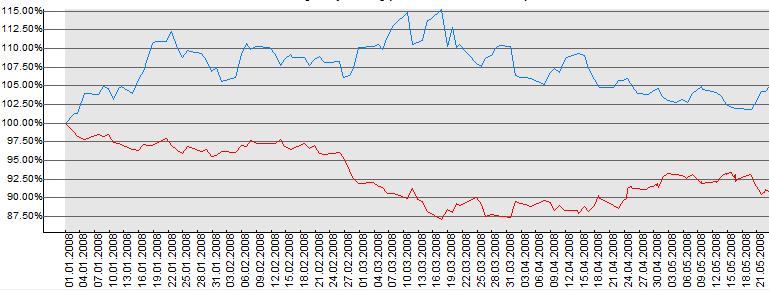

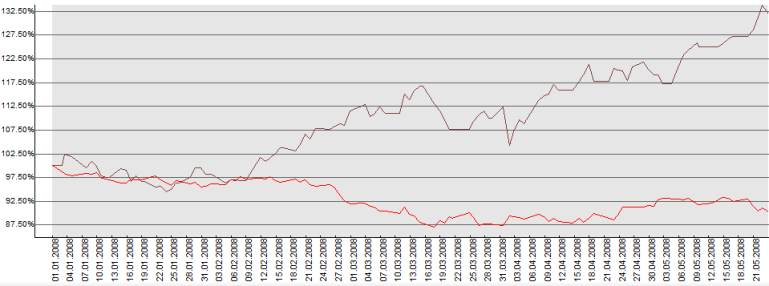

Im obigen Chart ist der Kursverlauf des IShares MSCI World im Vergleich mit einigen an der SIX gehandelten Immobilienfonds dargestellt. Die Kursausschläge sind erheblich kleiner als die des Aktienindexes.

Bei Immobilienfonds wird im Allgemeinen die Dividende einmal pro Jahr bezahlt. In obigen Chart erfolgten die Dividendenzahlung des UBS Léman Residential “Foncipars” in den Monaten März oder April, damit kann der Kurs um diese Dividendenzahlung fallen.