Eine Auswertung der BILANZ (21/2008) zeigt, dass Mitte November 80 Prozent der 2877 an der Schweizer Börse kotierten Barrier Reverse Convertibles die Schutzschwelle verletzten und so für ihre Besitzer zum Verlustgeschäft wurden. Von den 2314 betroffenen Produkten durchbrachen mehr als die Hälfte in den ersten Oktobertagen die Auffangnetze. Bei all diesen Produkten steht nun die Auslieferung des schlechtesten Basiswerts oder eine entsprechende Barauszahlung an. Besonders gross ist der Ärger, wenn für die Aktienlieferung auch noch Börsenabgaben und Courtagen fällig werden.

Gemäss der Handelszeitung 47/2008 buchte die strukturierten Produkte im Oktober 2008 ein Umsatzrückgang von 13%, hingegen notierten ETF mit 7.6 Mrd. Fr. gar ein Allzeithoch. Der Trend geht zu flexiblen, kostengünstigen und vor allem transparenten Produkten. Laut Bloomberg stieg das weltweite Handelsvolumen aller ETF-Anbieter im September mit 96.3 Mrd. Euro pro Tag im Jahresvergleich um knapp 130%. Laut dem FWW-Fonds-Factbook 2007/2008 gingen die Gesamtkosten bei den Indexfonds im Schnitt um 0.04% zurück, dagegen stiegen die Kosten für alternative Fonds um 0.87%.

Nachtrag: 10.1.2009, Handelszeitung Nr. 1/2 2009

Die Finanzkrise hat auch die Umsätze an der Schweizer Börse zum Schmelzen gebracht. Gemäss der provisorischen Daten der SIX Swiss Exchange wurde 2008 ein Umsatzrückgang von 23.5% registriert. Die grössten Einbussen mussten das Segment der internationalen Bonds hinnehmen (-41.9%). Auch die Aktien (inkl. Fonds und Exchange Traded Structu Funds) gingen um 27.4% zurück. Die Umsätze der strukturieren Produkte waren um 19.9% rückläufig. Einen Umsatzzuwachs von 36.8% verzeichneten dagegen die Exchange Traded Funds. Anleihen in Schweizer Franken stiegen um 24.4%.

Leider haben die Europäer gegenüber den US-Amerikanern die Vorteile der passiven Investmentprodukte noch nicht erkannt. Beispielsweise werden in Deutschland nur 10% der Vermögensanlagen passiv verwaltet, in den USA liegt diese Quote etwa bei 35%. Offensichtlich glauben noch immer viele Europäer fälschlicherweise, dass aktiv gemanagte Aktien- oder Obligationenfonds eine Mehrrendite erwirtschaften.

Dann doch lieber ein Hedgefonds als ein strukturiertes Produkt

Auszug aus: Wegelin und Co., Anlagekommentar Nr. 260 vom 9. Dezember 2008

Was sind aber die Alternativen zu Cash? Hedge Fonds? Können wir abhaken. Ausser die paar ganz wenigen, die sich strikt an das Gebot von Transparenz und Liquidität gehalten haben, darf man die meisten Hedge Fonds getrost dem Abfalleimer der Finanzgeschichte anvertrauen.

Wegelin und Co. ist stark in strukturierte Produkte engagiert, daher vielleicht die etwas zu negative Einstellung gegenüber den Hedgefonds. Ich persönlich würde auch nach dem Madoff Milliarden-Schneeballsystem, wessen Opferliste länger wird, alle Dach-Hedgefonds oder Einzel-Hedgefonds schon toten.

Vielleicht werden auf Grund der jüngsten Madoff-Vorfälle die Hedgefonds besser reguliert. Ob die bisherige Geheimniskrämerei der Hedgefonds-Manager über ihre Strategie auch in der Zukunft aufrecht behalten werden kann – ich bezweifle es.

Einige Probleme der strukturierten Produkte

Fehlendes Beraterwissen

Doch gerade mal 16 Stunden werden bei den Schweizer Banken laut einer Umfrage der Universität Zürich in die Ausbildung der Kundenberater für strukturierte Produkten investiert. Dabei ist die Rolle des Kundenberaters von zentraler Bedeutung. 70% der Anleger investieren in strukturierte Produkte durch Vermittlung von Beratern. Die Kunden vertrauen den Empfehlungen, weil sie die Produkte generell als kompliziert beurteilen.

Zu kompliziert

Neue Produkte werden wieder einfacher konstruiert und dabei wird auf bekannten Basiswerten gebaut. Noch bis in die erste Hälfte 2007 gehörten Gold oder Währungen zu den häufigsten Basiswerten für strukturierte Produkte. Natürlich lassen sich im aktuellen Marktumfeld mit dieser hohen Volatilität, beispielsweise attraktive Barrier-Reverse-Convertible auf einem einzelnen Basiswert wie etwa dem SMI konstruieren. Noch bis vor einem Jahr konnte der Anleger nur Multi Barrier-Reverse-Convertibles einen hohen Zinscoupon erreichen.

Versteckte Gebühren

Den Banken kommt entgegen, dass für die meisten strukturierten Produkte kein liquider Markt besteht. Zudem machen sich die Banken den Umstand zu Nutze, dass die meisten Anleger nicht beurteilen können, ob es sich um einen fairen Marktpreis handelt. Sie erhalten keine detaillierten Informationen die mathematischen und statistischen Grundlagen, die die Bank zur Preisbildung verwendet. Das Transparent besteht nur beim Auszahlungsdiagramm des Produktes, d.h. der Kunde weiss bei welchen Szenarien er Verluste bzw. Gewinner erzielen kann. Fachleute schätzen, dass strukturierte Produkte unter dem Strich durchschnittlich 3% pro Jahr kosten. Sie sind damit deutlich teurer als die meisten Anlageformen.

Gegenparteirisiko

Mit dem Ausfall der Emittentin Lehman Brother, wurde den Anlegern von strukturierten Produkten bewusst, dass bei diesen Anlageprodukten ein Gegenparteirisiko besteht. Bei ETF ist das Gegenparteirisiko sehr beschränkt. Wird der Index mit Full-Replication nachgebildet, so kann ein Gegenparteirisiko ausgeschlossen werden. Gewisse Indizes lassen sich aber nur ungenügend mit Full-Replication nachbilden, daher kommt eine synthetische Replikation zur Anwendung. Bei diesem Swap-Ansatz besteht ein Gegenparteirisiko, dieses ist jedoch auf maximal 10% beschränkt und in der Praxis beträgt es zwischen 2 und 7%. Es gibt aber auch ETF-Anbieter wie Lyxor und db x‑trackers, welche den Swap-Ansatz grundsätzlich bevorzugen.

Die Unwissenheit eines Marc Zahn

Der scheidende CEO der Derivat-Börse Scoach, weiss nicht, dass mit ETFs auch auf fallende Märkte spekuliert werden kann. In der Handelszeitung 50/2008 antwortete er auf die folgende Frage:Gar kein Gegenpartrisiko bieten ETF. Sie haben in den letzten Monaten stark zugelegt. Eine Gefahr für strukturierte Produkte?

Zahn: Nein. Wir waren in den letzten zwei, drei Jahren im ganzen Finanzsektor die schnell wachsende Asset-Kategorie. Im Augenblick ist das der ETF. Das kann sich aber auch ändern. Mit ETF können Sie nur auf steigende Märkte setzen, mit Derivaten jedoch jede Marksituation abbilden.

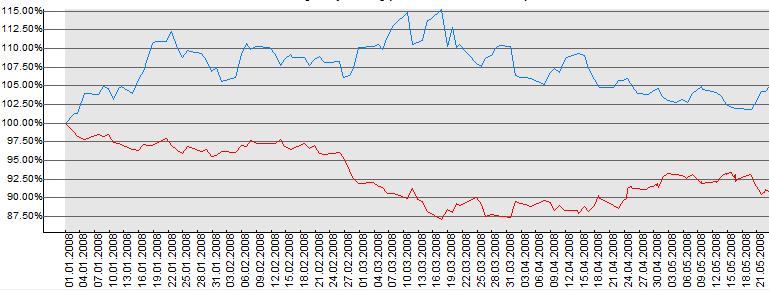

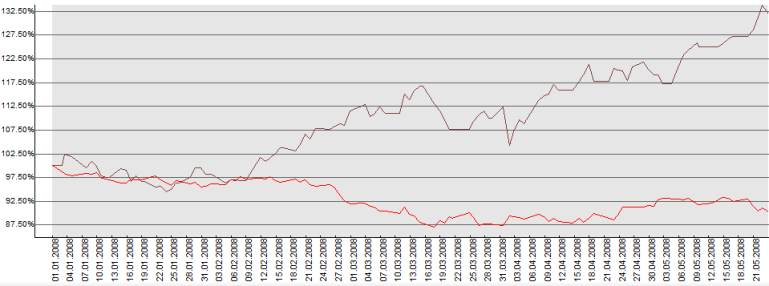

Es gibt auch Short-ETFs, im obigen Chart ist beispielsweise der db x‑trackers DJ EURO STOXX 50 SHORT ETF abgebildet. In Europa sind diese Short-ETF noch nicht so zahlreich verbreitet, hier ist die Entwicklung in den USA weiter vorgeschritten, sie ProShare.

Marc Zahn sollte sich vielleicht auch einmal mit der Welt ausserhalb der strukturieren Produkte auseinandersetzen. Für mich ist klar, nirgends kann mit sowenig Wissen so viel verdient werden wie in der Finanzindustrie, dort scheint es wirklich eine Ansammlung von gut verdienenden Unwissenden zu geben.