Kritik an “kaufen und halten”

Wie oft wurde in diesem Jahr schon die Anlagestrategie “kaufen und halten” infrage gestellt.

- Kaufen und halten — das war einmal

- Klaus Kaldemorgen: “Buy and Hold” ist Vergangenheit

- Why Buy-and-Hold Is Dead

Im Internet findet man zig Experten und andere, welche “kaufen und halten” in der heutigen Zeit nicht mehr als adäquat beurteilen. Es ist für mich nachvollziehbar, dass die Diskussion über diese Strategie wahrscheinlich öfters im Nachgang eines Börsencrashs erfolgt. Die angeführten Gründe gegen diese simple Strategie sind teilweise schon fragwürdig:

- Es wird zu mehr Bewegungen an den Märkten kommen, da der Handel mit Wertpapieren in den letzten Jahren für die Privatanleger vereinfacht wurde. Auch die Kommissionen sind tiefer und mit den am Sekundärmarkt gehandelten ETFs kann der Privatanleger einen Aktienkorb quasi in Sekundenbruchteilen handeln. Mit einem Anlagefonds ist der Handel natürlich umständlicher und erheblich teurer.

- In den letzten Jahren habe sich die Geschwindigkeit der Innovationen erhöht, dadurch kann ein Sektor viel eher in Bedrängnis geraten. Beispielsweise revolutioniert Amazon zurzeit den traditionellen Retailhandel oder Apple hat in den letzten Jahren den Takt im Handel mit digitalen Musikträgern vorgegeben.

- Einige Anleger haben mehr ein Buy-and-Forget als ein Buy-and-Hold betrieben und sich nicht um die Risiken ihres Portfolios gekümmert. Die plötzliche Wahrnehmung des entarten Portfolios können beim Anleger eine Überreaktion hervorrufen, was nicht selten in Panikverkäufen endet.

- Die Asset-Meltdown-These (Abschmelzung vom Vermögenswerten) besagt, dass durch die Überalterung in der westlichen Gesellschaft, ein Verkaufsdruck auf die Kurse von Aktien entstehen würde.

Es gibt noch viele andere Kritiken an “kaufen und halte???, wobei auch diese leicht entkräftet werden können. Konzentrieren wir uns auf die oben aufgeführten Punkte. Nur weil der Handel mit Wertpapieren vereinfacht wurde, muss der Anleger längst nicht jeder Modeströmung für eine Assetklasse bzw. einen Sektor nach rennen, obwohl dies einige Anleger oftmals wenig erfolgreich versuchen. Diese Assetklassen-Rotation gab es wahrscheinlich schon immer, nur das der Privatanleger heute es einfacher hat diesen Strömungen zu folgen. Was renditemässig heute auf noch auf dem Gipfel steht, kann in einigen Wochen zum Träger der roten Laterne mutieren. Meistens schliesst sich der Privatanleger zu spät einem solchen Trend an und verpasst den rechzeitigen Ausstieg. Zusätzlich kann mit einem diversifizierten und readjustieren Portfolio teilweise auch von solchen Modeströmungen profitiert werden auch Kritikpunkt 3 kann mit einem solchen Portfolio entgegnet werden. In einigen Schwellenländern hat sich die Demografie völlig anders entwickelt als in den westlichen Ländern, das Durchschnittsalter der Bevölkerung ist dort erheblich tiefer und auch diese werden das Bedürfnis nach rentablen Investitionen haben – die Nachfrage nach Aktien wird daher nicht einfach zusammenbrechen.

Privatanleger sollte nicht kurzfristig handeln

Daytrading

Der Kleinanleger sollte nicht die Übermacht der Hedgefonds oder einiger Banken wie Goldman Sachs herausfordern. Diese beschäftigen sehr intelligente und erfolgreiche Menschen, haben einen Informationsvorsprung, schnelle Computer usw. Diese Profis spielen in einer anderen Liga als wir Kleinanleger. Wer glaubt, für mehrere Jahre gegen diese Übermacht zu überstehen muss schon sehr an Selbstüberschätzung leiden.

Zu aktiver Privatanleger

Der Erfolg eines zu aktiven handeln mit einem Anlagehorizont von nur mehreren Monaten oder gar Wochen ist sehr fraglich. Die Finanzinstitute wird es freuen, wird diese Handelsweise doch durch eine seichte TV-Sendungen wie SF Börse aktiv gefördert! Gemäss dem Buch “The Investor’s Manifesto” von William J. Bernstein verfügen die meisten Kapitalanleger nicht über die nötigten Fähigkeiten:

- Nur wer sich vom Geldanlagen begeistern kann, sollte es selbst machen.

- Der Kapitalanleger braucht ziemlich viel Kenntnisse der Mathematik, dabei genügen Arithmetik und Algebra nicht. Voraussetzungen sind eine gewisse Sicherheit mit Wahrscheinlichkeitsrechnung und ausreichende Statistikkenntnisse.

- Nur wer sich auch mit der Finanzgeschichte von der Südseeblase bis zur aktuellen Finanzkrise (ab 2007) auseinandersetzt, wird das Verhalten zukünftiger Finanzblase einigermassen einschätzen können.

Selbst wenn ein Kapitalanleger alle drei dieser geistigen Anlagen besitzt, hat er noch Nichts, wenn er nicht die emotionale Disziplin verfügt, seiner geplante Strategie treu zu bleiben. Herr Bernstein ist der Meinung, dass sich nur wenige Prozente der Bevölkerung für ein selbst verwaltetes Portfolio qualifizieren.

Ich glaube, wie kürzer der Anlagehorizont gewählt wird, desto höher sind die Anforderung an die hier erwähnten geistigen Anlagen, wenn jedoch der Privatanleger einem diversifizierten Portfolio mit Readjustierung über eine oder mehrere Dekaden treu bleibt, besteht durchaus die Möglichkeit dieses emotionale Spiel zu gewinnen.

Anlagehorizont von mehreren Jahren oder Dekaden

Dabei sind Sie in der Gesellschaft der institutionellen Investoren, gegenüber diese haben Sie als Privatanleger einige Vorteile:

- Ein Fonds ist viel eingeschränkter beim Handeln als ein Privatanleger. Sie unterstehen gesetzlichen Regulierungen zudem müssen sie ähnlich ihrem Benchmark die Investitionen tätigen. Auch eine radikale Readjustierung des Portfolios ist für einen Fonds kaum möglich.

- Grosse Summen in beispielsweise einen Nebenwert zu investieren ist für den Fonds oftmals schwierig, er könnte unerhofft den Preis nach oben treiben — Privatanleger haben bedeutend mehr Flexibilität.

- Dann kommt noch das Quartalsende, ein Fondsmanager muss seine Performance immer wieder ausweisen und dabei könnte er seinen Job verlieren. Die Investoren sitzen ihm im Nacken und durch Abzug von Geldern, kann der Fonds nochmals zusätzlich unter Druck kommen.

Die Buy and Hold Bibel, Gerd Kommer, campus 2009

Das zirka 200-seitige Buch ist ein klarer Führsprecher der buy-and-hold Strategie. Das Buch präsentiert mit zirka 80 Seiten umfassend historische Assetklassen-Renditen, diese haben mich teilweise erstaunen lassen. Ich werde kurz auf einige Kapitel eingehen und diese mit einigen Tabellen des Buches bzw. mit entsprechenden schweizerischen Daten anreichern.

Buy and Hold: Eine Strategie für Gewinner

Im ersten Kapitel wird hervorgestrichen, warum buy-and-hold noch immer die beste Strategie für den Privatanleger ist. Hierzu möchte ich eines hervorstreichen:

Regression zum Mittelwert begünstigt Buy-and-Hold-Anleger

Langfristig gesehen pendeln Aktienfondsrenditen um ihren Asset-Klassen-Renditemittelwert herum (Regression -> zum Mittelwert). Auf unterdurchschnittliche Renditen folgen — sofern man Intervalle von fünf Jahren oder mehr untersucht — tendenziell überdurchschnittliche Renditen und umgekehrt.

Anleger unterschätzen die Länge ihres Anlagehorizontes

Banken und Vermögensberater sprechen oftmals schon ab 10 Jahren von einem langfristigen Anlagehorizont. Bezogen auf die Lebenserwartung eines Menschen sind 10 Jahre wohl zu kurz gewählt. Auch ein 40-jähriger wird in der Regel einen Anlagehorizont von 20 und mehr Jahren aufweisen. Medien, Banken usw. vermitteln oftmals nur kurzfristige Tipps, dieser Datenlärm steht völlig im Widerspruch mit der langfristigen buy-and-hold Strategie.

Wie Inflation uns austrickst, und warum nur reale Renditen zählen

Was passiert mit der Kaufkraft eines CHF?

| Kaufkraft eines CHF nach …% Inflationsrate | 0% | 1% | 2% | 3% | 5% |

|---|---|---|---|---|---|

| 1 Jahr | 1.00 | 0.99 | 0.98 | 0.97 | 0.95 |

| 10 Jahren | 1.00 | 0.90 | 0.82 | 0.74 | 0.60 |

| 20 Jahren | 1.00 | 0.82 | 0.67 | 0.54 | 0.36 |

| 30 Jahren | 1.00 | 0.74 | 0.55 | 0.40 | 0.21 |

| 40 Jahren | 1.00 | 0.67 | 0.45 | 0.30 | 0.13 |

Diese Tabelle zeigt uns, wie die Inflation die Kaufkraft über einen längeren Zeitraum “zerstört”.

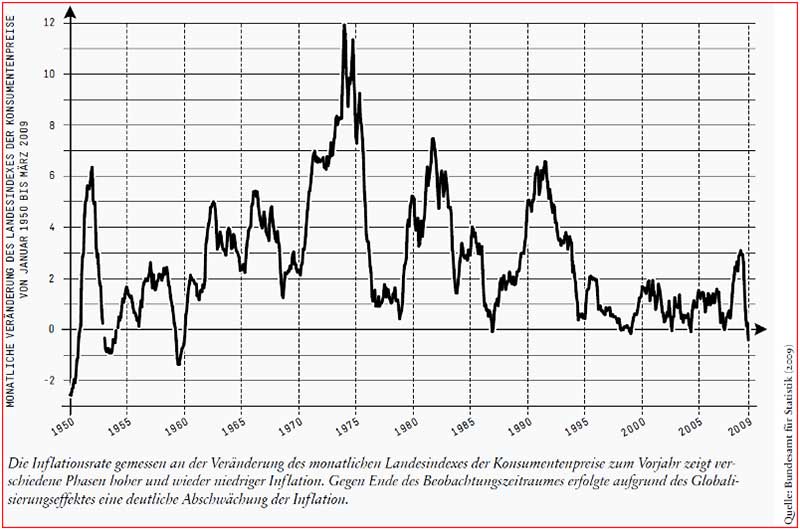

In der Grafik “Entwicklung der Inflationsraten seit 1950 in der Schweiz” ist ersichtlich, dass wir seit 1994 meistens Inflationsraten unter 2% gehabt haben. Vorher war die Inflationsrate weit höher und volatiler. Es ist das Ziel der SNB, die Inflationsrate dauerhaft unter 2% zu halten.

Die meisten Anleger unterschätzen die Auswirkungen der Inflation, gerade risikoarme Anlageformen wie Sparhefte, Festgeld, Geldmarktfonds usw. sind oftmals nur werterhaltende Anlagen.

Historische Asset-Klassen-Renditen

Das Buch enthält viele Schaubilder unter anderem mit den Renditen von 1900- 2008 für verschiedene Assetklassen. Hierzu einige erstaunliche Fakten:

| Aktien Welt (entw. Länder) | Langfristige Staatsanleihen (entw. Länder) | Kurzfristige Staatsanleihen (entw. Länder) | USA-Hauspreis | Goldpreis | |

|---|---|---|---|---|---|

| Vervielfachung über 40 Jahre | 7.6x | 1.9x | 1.5x | 1.16x | 1.19x |

| 5.2% p.a. | 1.7% p.a. | 1.0% p.a. | 0.37% p.a. | 0.44% p.a. |

Der reale (inflationsbereinigter) Vervielfachungsfaktor der wichtigsten globalen Assetklassen über einen hypothetischen 40-Jahres-Zeitraum. Der Vervielfachungsfaktor entspricht demjenigen Vermögenswert, zu dem 1 Geldeinheit anwachsen würde, die am Anfang des Betrachtungszeitraums investiert würde.

Aktien waren in diesem Betrachtungszeitraum von 109 Jahren die ertragsreichste Assetklasse. Kurzfristige Staatsanleihen, Wohnimmobilien und Gold haben keinen nennenswerten Wertzuwachs erbracht. Kommt hinzu, dass beispielsweise in der Schweiz die Kapitalgewinne nicht versteuert werden müssen, was die Aktien umso attraktiver macht.

Im Weitern werden auch die Aktienrenditen der wichtigsten Industriebranchen seit 1927 verglichen. Einen ausgeweiteten Vergleich von Assetklassen und wichtigen Indizes wie dem MSCI World Index, dem Geldmarkt oder auch HFRI Hedge Fund gibt es jährlich ab dem Jahre 1970 in einem weiteren Unterkapitel. Letztlich geben solche historische Daten dem Anleger ein etwas objektiveres Gefühl über das ewige Auf und Ab von Wertpapierrenditen. Eine negative inflationsbereinigte Rendite über eine Dekade hinweg gibt es nicht nur bei den Aktien, sondern auch beim Gold, CRB Commodity-Index, Staatsanleihen usw.

Die Renditezuschläge von Nebenwerten, Value-Aktien und Schwellenländeraktien

In diesem Unterkapitel wird auf die unterschiedlichen Kategorisierungen von Aktien eingegangen. Letztendlich wird dem Leser klar, dass die Nebenwerte, Substanzwertaktien und Schwellenländeraktien mehr Risiko bergen als Standardwerte (Large Caps), dies belohnen diese Assetklassen längerfristig mit einer höheren Rendite.

Die langfristige Steigerung von Hauspreisen in Deutschland, den USA und Grossbritannien

Die Aussagen dieses Unterkapitels waren für mich ziemlich ernüchternd. Sind doch langfristig betrachtet die reale jährliche Wertsteigerung privater Wohnmobilien nur zwischen 0 und 1%. Die rapide Hauspreissteigerung in vielen Ländern zwischen 1996 und 2007 bildet eine historische Ausnahme. Damit ist das Argument, wonach eigengenutzte Wohnimmobilien ein guter Inflationsschutz darstellen, mehr als fragwürdig.

Rohstoffrenditen seit 1801

Gerd Kommer ist gegenüber den Rohstoffen als Assetklasse eher skeptisch eingestellt. Erst seit 1999 zogen die meisten Rohstoffe über mehrere Jahre hinweg spürbar an, daraus machte die Finanzindustrie eine neue “Investment-Story”. Die Rohstoffe sind langfristig inflationsbereinigt gefallen, nur um 1870 war ein anhaltender Aufwärtstrend zu verzeichnen. Trotzdem empfiehlt der Autor die Rohstoffe — ähnlich volatil wie Aktien, aber als Diversifikation in einem Aktienportfolio.

Gold seit 1872

Zwar schlug Gold in den letzten zehn Jahren (1999 — 2008) mit 7.8% Rendite (real in EUR) jede andere Assetklasse, betrachtet man die Renditen von Gold seit 1872 so ist es alles andere als eine Erfolgsstory. Im Zeitraum von 1927 — 2008 hat Gold real nur geringfügig über der “risikofreien” kurzfristigen US-Staatsanleihe rentiert, jedoch mit einer Standardabweichung, die rund 7‑mal höher liegt als das US-Staatspapier.

So investieren Sie nach dem Buy-and-Hold-Ansatz

Zu Anfang dieses Kapitels wird nochmals die Wichtigkeit der Diversifikation hervorgehoben. Andere Unterkapitel:

- Humankapital: Ihr grösster Vermögenswert und wie er sich Ihr Investmentvermögen einfügt

- Nimmt das Aktienrisiko mit der Länge der Halteperiode ab?

- Der Steuervorteil von Aktieninvestments unter der Abgeltungssteuer

- Hilft der Cost-Averaging-Effekt dem langfristigen Investor

- Wie findet man den richtigen Einstiegszeitpunkt?

Buy-and-Hold-Investieren: Eine praktische Anleitung

In diesem Unterkapitel findet die interessante Tabelle “Ihre optimale Depotmischung”. Damit kann der Anleger unter anderem abschätzen, wie hoch der maximale kumulative Verlust auf den unterschiedlichen Portfolios in der Abhängigkeit der risikobehafteten Beimischung ausfallen könnte.

Das Weltportfolio: Es wird eine Auswahlliste mit möglichen ETFs und einer prozentualen Verteilung in die einzelnen Assetklassen wiedergegeben. Die Aufteilung des risikobehafteten Teiles des Portfolios würde wie folgt erfolgen:

| Aktien entwickelte Märkte | 55% | Large Caps 50% |

| Small Caps 50% | ||

| Aktien Schwellenländer | 25% | |

| Immobilen weltweit | 10% | |

| Commodities/Rohstoffe | 10% | |

Was tun im Crash?

Noch auf bisher jeden Crash erfolgte eine Erholung und irgendeinmal wurde ein neues Allzeithoch erreicht. Risiko ist der Preis der Rendite, wenn der Anleger eine langfristige Rendite von mehreren Prozenten über der Inflation erzielen will, so kann dies nur mit dem nötigen Risiko geschehen. Die Empfehlung des Autors ist einfach: Nichts tun und auf keinen Fall verkaufen.

Meine Buchkritik

Ich habe einige neue Schlüsse aus diesem Buch gezogen, beispielsweise hatte ich vorher die Vorzüge der Investition in eine eigene Wohnmobilie überschätzt. Auch die eher langfristig tiefen Renditen bei den Rohstoffen haben mich überrascht. Bisher habe ich mehrheitlich in Large Caps investiert, zukünftig werde ich den Nebenwerten in meinem Portfolio mehr Beachtung schenken.

Schon nur für die Auflistung der historischen Daten der unterschiedlichen Assetklassen über mehrere Dekaden macht dieses Buch sehr wertvoll. Es ist eines der besten Bücher in meinem Bücherregal der Anlagebücher, wenn nicht gar das Beste!

“Souverän Investieren” ungleich “Die Buy and Hold Bibel”

Im Jahre 2002 erschien die erste Auflage von “Souverän Investieren” einem anderen Finanzbuch von Gerd Kommer, siehe mein Blogeintrag “Bücher über das Investieren die dem Privatanleger die Augen öffnen”. Die zweite überarbeitete Auflage des Jahres 2007 kenne ich nicht. Natürlich haben “Souverän Investieren” und “Die Buy and Hold Bibel” einige Überschneidungen in ihrem Inhalt, andernfalls wäre die Empfehlungen für eine langfristige Anlagestrategie von Gerd Kommer nicht sehr glaubwürdig. Das neuere Buch präsentiert eine Fülle von historischen Daten und gibt in gewissen Unterkapiteln einen Teil von “Souverän Investieren” in komprimierter Form wieder. Während der ältere Titel noch viele Seiten für die Überzeugung des Anlegers für die Investitionen in Indexfonds aufwendet. Wird in “Die Buy and Hold Bibel” die Strategie ins Zentrum gesetzt. Da ich ein Anhänger von langfristigen historischen Daten bin, würde ich mich für den neueren Titel entscheiden. Beide Bücher muss der Privatanleger nicht haben. Wenn jemand “Die Buy and Hold Bibel” kauft, muss er wahrscheinlich nicht mehr überzeugt werden, dass Stock-Picking und Market-Timing vorwiegend ein Glücksspiel ist.

Meine Meinung zu “kaufen und halten”

Der Erfolg der Buy-and-Hold Strategie stelle ich nicht infrage. Vielmehr sehe ich ein Problem, ob ein Anleger über einen kurzen oder auch längeren Zeitraum mit hohen Verlusten oder auch Gewinnen umgehen kann. Wahrscheinlich haben viele Anleger Mühe, sich für 25 Jahre und mehr an dieselbe Anlagestrategie zu binden, zudem muss er den täglichen Datenlärm der Finanzindustrie ignorieren können. Scheinbar sind nur wenige nicht reiche Privatanleger bereit, einer solchen Strategie zu folgen. Andernfalls wäre es nicht möglich, das einige Online-Broker wie E‑Trading oder Saxo Bank keine Depotgebühren verlangen, denn sie verdienen genügend an den Transaktionskosten.

Eine Alternative sehe ich in einem einfachen quantitativen System wie es im Buch “The Ivy Portfolio” beschrieben wird. Damit kann das Risiko in einem Portfolio erheblich gesenkt werden und ist weniger den Schmerzen von Verlusten ausgesetzt.

Pingback: Grafioschtrader Investment Blog » Inflation, Deflation und Stagflation – Teil 1

Pingback: Grafioschtrader Investment Blog » Ist ein währungsgesicherter Gold ETF die bessere Wahl?

Pingback: Grafioschtrader Investment Blog » Genug der Provisionsanalysten (Sell-Side Analysten)

Pingback: Ist die Buy-and-Hold-Strategie noch zeitgemäss? » Grafioschtrader Investment Blog