In der letzten Handelswoche vom November 2008 fand gemäss Bloomberg mit 12% der grösste Kursanstieg des S&P 500 seit 34 Jahren statt. Beim MSCI World Index waren es mit 12% gar der höchste Kursanstieg sein 1970, siehe “U.S. Stocks Gain, Capping S&P 500’s Best Weekly Rise Since 1974″.

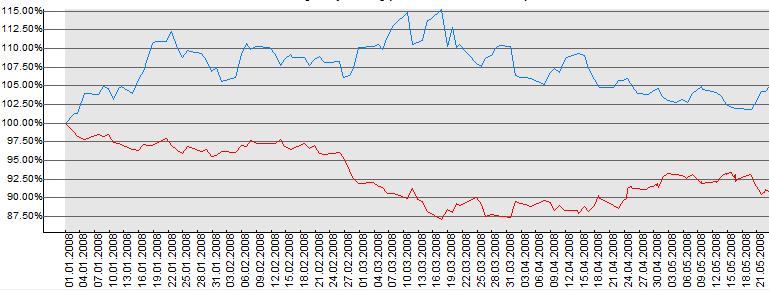

Meine bisherige Performance im 2008

Zurzeit bin ich in etwa mit 18% in Aktien investiert und habe noch den Short ETF DB X‑TR EURO STOXX 50. Dieser Short-ETF dient der Aufrechterhaltung meiner Strategie, die ich im meinen Blogeintrag “Mein Portfolio 2008″ erklärte. Im November habe ich keine Aktien bzw. Aktien-ETFs gehandelt, mein Fokus lag auf den Unternehmensanleihen, mit der Ausnahme, dass ich leider meinem Flop, siehe unten — noch gutes Geld nachgeworfen habe. Mein Portfolio ist YTD immer noch zirka 3% im Minus.

Mein erster grosser Flop

Immoeast ist bisher mein grösster Flop, da habe ich mich völlig vergriffen, siehe “Immoeast: 900 Millionen von der Börse landeten in Liechtenstein”. Hier droht der erste Totalverlust, ohne diese Immoeast-Transaktionen wäre mein Portfolio sogar leicht im Plus. Nun ist es leider nicht so und ich zahle einen schönen Beitrag an diesen österreichischen Wirtschaftskrimi. In der Zukunft werde ich bei der Asset-Klasse Immobilien, nur noch in Immobilienfonds oder in Schweizer Immobiliengesellschaft investieren.

Anlagefonds

Im 3. Quartal 2008 hat sich das in der Schweiz platzierte Fondsvermögen um 16 Milliarden auf 510 Milliarden CHF reduziert, dabei waren die Aktienfonds am stärksten davon betroffen. Ich gehe hier nur auf die zwei unterschiedlichen Anlageprodukte 130/30 und Absolute-Return-Fonds ein. Bei den Fondsgesellschaften hatten diese eher jungen Produkte bis vor ihrem Absturz einen reisenden Absatz.

130/30-Fonds

Gemäss dem Cash daily vom 26.11.2008 ist die Bilanz dieser Produkte miserabel. Der UBS Key Selection US Equities 130/30 (USD) B (LU0300928990) beispielsweise hat im Oktober 23% an Wert verloren, sein Vergleichsindex dagegen “nur” 17%. Beim Select Fund Swiss Equities 130/30 der Credit Suisse (CH0017229615) belaufen sich die Verluste seit Anfang Jahr bis Ende Oktober auf 29%. Der Vergleichsindex liegt 27% im Minus.

Absolute-Return-Fonds

Dem Versprechen unabhängig vom Marktumfeld stets eine positive Rendite zu erzielen wurden diese Anlagevehikel nicht gerecht. Die UBS und CS liquidierten teilweise diese Fonds, siehe “Nach der CS schliesst auch die UBS Anlagefonds”. Ich dachte immer, nur die finanziell besser gestellten Privatanleger bekommen die einträglicheren Anlageprodukte. Dies ist scheinbar nicht so, hierzu meine indirekte Erfahrung zu einem Absolute-Return-Mandat der UBS.

Im Mai 2007 gab es in Thun eine UBS-Veranstaltung, die den Privatanleger ihre Absolute-Return-Mandate näher brachte. Ich habe danach im Juli 2007 eine ausführliche Dokumentation einer solchen Anlage gesehen, diese wurde mir von einer nahestehenden Person zur Begutachtung unterbreitet. In der Sonntagszeitung vom 16.11.2008 las ich im Artikel “Absolute-Return-Mandate: Kündigungen bei UBS”, dass der Defensive bei minus 16.8% und der Aggressive gar bei minus 26% lag. Diese Vermögensverwaltungsmandate stehen dem Kunden ab einem Vermögen von 250‘000 CHF zur Verfügung. Was mich nebst der hohen negativen Rendite noch mehr erstaunt, sind die versteckten hoben Gebühren die scheinbar bis zu 4% betragen können, bei der Durchsicht dieser umfangreichen Anlagedokumentation wäre ich nie darauf gekommen, dass in diesem Fonds solche Kosten versteckt sind. Ein solches Anlageprodukt würde ich aus heutiger Sicht niemals empfehlen.

ETF und nochmals ETF

Immer mehr Privatanleger wird bewusst, dass sich von ihren Anlageberatern abgezockt werden. Die meisten der teuren Anlagefonds, die den Markt nicht schlagen, sollte kein vernünftiger Anleger mehr kaufen. Fast alle Aktienfonds haben einen Benchmark den sie schlagen wollen. Wenn beispielsweise ein Aktienfonds den MSCI World als Benchmark hat und dieser 50% in Minus steht, wird der Aktienfonds mit 80% Wahrscheinlichkeit auch 50% und mehr im Minus stehen. Nun gibt es Produkte wie Absoulte-Return-Fonds die nicht versuchen einen Benchmark zu schlagen, sondern wie oben erwähnt, in jedem Marktumfeld eine positive Rendite zu erzielen. Wegen dem starken Herdenverhalten der Fonds-Manager bleibt auch dies Wunschdenken, die einzige Alternative sind für mich die Hedgefonds, wobei ich hier andere Vorbehalte habe. Es gibt nur noch wenige Gründe einen Aktienfonds oder die oben genannten Fonds zu kaufen, viele Anlagethemen werden heute viel günstiger und transparenter von ETFs abgedeckt.

Viele Anleger glauben noch immer, Geld zu investieren sei kompliziert und überlassen so die Geschicke ihrer Geldanlagen den so genannten Finanzprofis, die oftmals vor lauter Bäumen den Wald nicht mehr sehen bzw. vor lauter Retrozessionen und Provisionen die Interessen des Kunden vernachlässigen.

Wir haben ein Abstimmungswochenende, ich glaube, den Inhalt dieser Abstimmungen zu verstehen. Dabei richtige Wahl zu treffen, ist weitaus schwieriger, als einen ETF auszuwählen und an den Aktienbörsen zu handeln.

Prognosen der Finanzprofis

Hier eine Auflistung einiger Prognosen der Finanzprofis. Die Prognosen wurden im Oktober und November gemacht:

14.10.2008: Cash daily “Das Kursfeuerwerk wird verglühen”

Philipp Bärtschi, Aktienstratege Bank Sarasin: Die Erholung ist nicht nachhaltig.

Dietmar Lohrmann, Chef Worldwide Equity Research: Erholungsrally dauert höchstens vier Wochen. Seine Prognose sieht den SMI gar auf 900 Punkte fallen.

Christian Gattiker, Leiter Research Julius Bär: Er glaubt, dass die bisherigen Tiefstände nochmals erreicht werden.

29.10.2008: Handelszeitung Nr. 44 “Markt wird 30 Prozent steigen”

Oswal Grübel, siehe “Markt wird 30 Prozent steigen”

13.11.2008: Cash daily “Der Wendepunkt ist schon erreicht”

Nigel Bolton, Europa-Aktienchef, Blackrock: Für das vierte Quartal 2009 prognostiziert Bolton ein erneutes Wachstum der europäischen Wirtschaft. Die Aktienmärkte in Europa haben sich in der Vergangenheit immer sechs bis neun Monate vor der Konjunktur erholt. Europäische Titel seien derzeit günstiger bewertet als US-Amerikanische Aktien.

24.11.2008: Cash daily “Noch sind Aktien keine Schnäppchen”

Philipp Bärtschi, Aktienstratege Bank Sarasin: Die Preise am Aktienmarkt sind fair, aber nicht günstig. Er geht davon aus, dass erst im zweiten Quartal 2009 eine Wende der vorauslaufenden Indikatoren stattfinden und damit mehr Optimismus für den Gewinnausblick herrscht.

Roger Kunz, Chefstratege Clariden Leu: Im kommenden Jahr werden durch eine Verschlechterung der Fundamentaldaten noch weitere Gewinnrevisionen anstehen.

Meine Prognose

Die Wirtschaftsaussichten sind düster, daher müssten die Aktienkurse die bisher gesehenen Tiefs nochmals unterschreiten. Aber wenn Philipp Bärtschi davon spricht, dass wir den Boden noch nicht gesehen haben, bekomme ich bestimmte Zweifel, ob wir die Tiefs nochmals sehen werden. Mir ist es ziemlich egal, ob es an der Börse nach unten oder nach oben geht, meine Strategie ist für beide Richtungen ausgelegt. Gehen die Kurse nach unten, werde ich weiter meine Aktienposition ausbauen und geht es weit nach oben, werde ich meine Aktienposition abbauen.

Natürlich wünsche ich mir, dass sich die Wirtschaft so schnell wie möglich erholt und nur wenige Menschen der Realwirtschaft ihre Arbeit verlieren. Anderseits bin ich sehr froh, wenn die Banken Zigtausende von ihren für die Realwirtschaft unnötigen Bankangestellten abbauen.