Einen weiteren Teil zum Thema CHF wollte ich schon Ende Dezember schreiben. Durch die Ereignisse der letzen Woche musste ich diesen Beitrag ändern bzw. ergänzen. Seitdem hat der Titel dieser Serie fast wieder seine uneingeschränkte Berechtigung.

Letzte Woche wurden sicherlich die meisten von der Aufgabe des Euro-Franken-Mindestkurses überrascht. Anderseits wurde seit circa einem Monat die SNB-Politik des Mindestkurses teilweise kritisiert. Offensichtlich getrieben durch den Anstieg des USD gab es erneut Vorschläge das Regime eines Mindestkurses an einen Währungskorb zu binden oder den Mindestkurs zu reduzieren. In den Schweizer Medien häuften sich die Schlagzeilen über den scheinbar schwachen EURO.

War der EURO wirklich so schwach?

Ende Dezember und Anfangs Januar waren in der Schweiz die Schlagzeilen fast täglich vom angeblich schwächelnden Euro geprägt. Dabei vereinfachten unsere US-amerikanisch gerichteten Medien einmal mehr, indem sie sich bei ihrer Bewertung ausschliesslich am USD orientierten.

Quelle: SRF, Rendez-Vous vom 5.01.2015 — Anhaltendes Euro-Tief

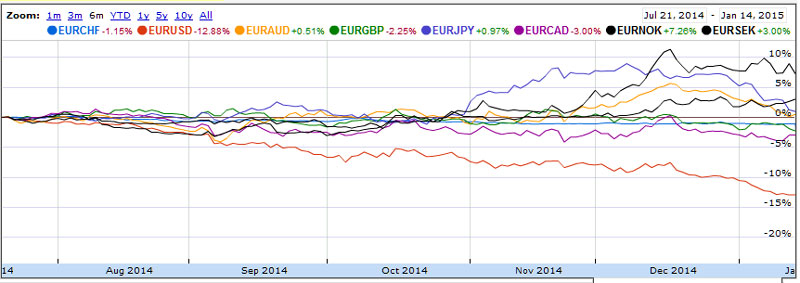

Im folgenden Chart ist der CHF-Kursverlauf, vor dem 14.01.2015, zu einigen wichtigen Währungen während eines halben Jahres abgebildet:

Quelle: Google Finance

Daraus ist erkennbar, dass vorwiegend der USD gegenüber dem EUR zulegte. Andere Währungen wie beispielsweise die norwegische und schwedische Krone haben sogar einige Prozente eingebüsst. Die Entscheidung für den Ausstieg aus dem Euro-Mindestkurs lässt sich bis am 14.01.2015 kaum nur mit dem Erstarken des USD begründen.

SNB kündigt Negativzins auf Giroguthaben an

Im Dezember startete eine weitere Periode mit dem Erstarken des USD. Teilweise verursacht durch die Zuspitzung der Krise in Russland. Diese Unsicherheit an den Finanzmärkten führte zu einem Aufwertungsdruck des CHF. Daher kündete der SNB-Präsident am 18.12.2014 einen Negativzins auf Giroguthaben ab 22.01.2015 an:

Quelle: SRF vom 18.12.2014 — Nationalbank-Präsident Thomas Jordan an der Medienkonferenz

Allein im Dezember 2014 haben die Devisenstände der SNB um CHF 32.4 Milliarden auf CHF 495.1 Milliarden zugenommen. Hierzu ein kleines Rechenbeispiel um sich der Devisenreserve zu vergegenwärtigen. Die Schweiz hat circa 8.1 Millionen Einwohner, würde die SNB ihre Devisenreserve unter dem Volk aufteilen, so ergäbe dies einen Betrag von über CHF 60‘000 pro Kopf. Die gesamte Bilanzsumme der SNB näherte sich zusehends dem schweizerischen Bruttoinlandsprodukt von circa CHF 600 Milliarden. Die US-Zentralbank (Fed) wurde oft kritisiert für ihre Gelddruckerei, jedoch beträgt deren Bilanz circa USD 4.5 Billionen bei einem BIP von circa USD 16.8 Billionen. Natürlich hinkt dieser Vergleich, die Fed kaufte amerikanische Staatsschulden auf, währenddessen die SNB das Geld für Fremdwährungskäufe druckte.

Schneider-Ammann und seine Einschätzung im 2011 zu Negativzins

Schon im Jahre 2011 wurde der Negativzins vor der Einführung der Kursuntergrenze diskutiert. Damals äusserte sich Bundesrat Schneider-Ammann sehr distanziert zu dieser Massnahme. Offensichtlich hat die Direktion der SNB bezüglich der positiven Wirkungsweise dieses Instruments eine andere Einschätzung als Wirtschaftsminister Schneider-Ammann:

Quelle: SRF, Samstagsrundschau vom 6.08.2011 — Schneider-Ammann: «Keine Negativ-Zinsen»

Zurück von der Plan- zur Marktwirtschaft in der Geldpolitik

Am 15.01.2015 wurde der Euro-Mindestkurs von CHF 1.20 aufgegeben. An der Medienkonferenz verkündete SNB-Präsident Thomas Jordan sozusagen die Doktrin “Lieber ein Ende mit Schrecken als ein Schrecken ohne Ende”:

Quelle: SRF, «10vor10» vom 15.1.2015 — Euro-Mindestkurs aufgehoben

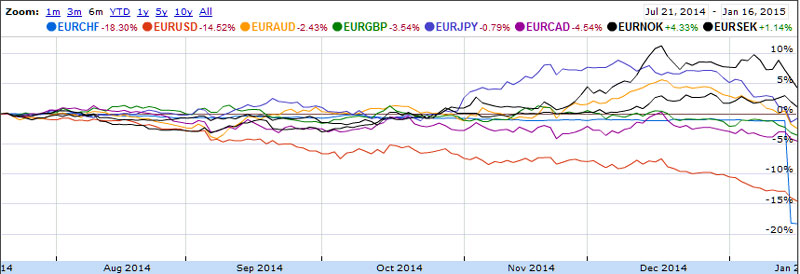

Zusätzlich senkte die Nationalbank den Negativzins auf Giroguthaben der Banken von ‑0.25 auf ‑0.75%. Seither bewegt sich der CHF gegenüber dem Euro nahe der Parität. Hoffentlich hat die SNB am Markt eine Vorbildfunktion und verführt andere Zentralbanken in Europa ihre Währung mehr gegenüber dem EUR erstarken zulassen. Dabei denke ich insbesondere an die schwedische und norwegische Krone.

Quelle: Google Finance

Die SNB beurteile ihre Politik des Mindestkurses als nicht mehr nachhaltig. Gemäss dem SNB-Direktoriumsmitglied Fritz Zurbrügg wurden die Beträge immer höher für die Durchsetzung des Mindestkurses. Der Euro-Mindestkurs hätte hochgerechnet im Januar CHF 100 Milliarden gekostet.

Unbestreitbar wurde am 15.01.2015 ein erheblicher Teil der Planwirtschaft in der schweizerischen Währungspolitik beendet. Jedoch eine von EUR unabhängige Geldpolitik durch die SNB bleibt eine Illusion. Die Einführung der Negativzinsen ist auch eine Reaktion auf die Negativzinsen im Euroraum. Damit erhöht sich das Risiko einer möglichen Preisblase am schweizerischen Immobilienmarkt nochmals um eine Stufe.Offensichtlich wurden die jetzt jammernden Unternehmer durch die Kursuntergrenze an eine zu grosse Planungssicherheit gewöhnt.

Unternehmen wollen Planungssicherheit und nicht freie Marktwirtschaft

Natürlich verbessert ein schwacher CHF kurzzeitig die Wettbewerbsfähigkeit der Schweiz im internationalen Wettbewerb, anderseits bekamen die Unternehmen 5 Jahre Zeit sich an die Abwertung des Euros von CHF 1.65 auf CHF 1.20 anzupassen.

Pirmin Bischof und die Planungssicherheit

Die Aussage von Ständerat Pirmin Bischof ist eine Bestätigung, dass der Kapitalismus und die freie Marktwirtschaft einander nicht mögen. Planunsicherheit ist nun einmal Planwirtschaft und damit das Gegenteil von freier Marktwirtschaft.

Quelle: SRF, Arena vom 16.01.2015 — «Arena» zum SNB-Entscheid: Wie weiter ohne Mindestkurs?

Über das Thema freie Marktwirtschaft und Kapitalismus werde ich demnächst etwas bei Wirtschaftsfilz schreiben.

Befürworter des Ausstieges vor der Aufhebung

Am 30.11.2014 wurde in der Schweiz über die Volksinitiative “Rettet unser Schweizer Gold (Gold-Initiative)” abgestimmt. Daher gab es bis zu diesem Zeitpunkt kaum inländische Kritik an die Adresse der SNB und deren Kursuntergrenze. Diese Kritik hätte wahrscheinlich die Zustimmung für die Initiative erhöht, zudem war der Aufwertungsdruck auf den CHF noch gering. Hingegen waren Ausländer wie Steen Jakobsen und Peter Schiff weniger zurückhaltend.

Kritiktische Ausländer

Steen Jakobsen

Als vorübergehende Stabilisierungsmassnahme sei es in Ordnung gewesen, den Wechselkurs zu fixieren. Allerdings könne man nach drei Jahren nicht mehr von einer temporären Massnahme sprechen, so Jakobsen.

«Gold garantiert besseren Werterhalt»

In den letzten Tagen ist der Euro so nahe wie seit der Einführung im Sommer 2011 nicht mehr an die Untergrenze von 1,20 Franken gefallen. Jakobsen geht davon aus, dass der Euro-Franken-Kurs ohne SNB-Unterstützung derzeit bei 1,00 Franken notieren würde. «Ein Wegfall der Untergrenze liesse den Franken schnell aufwerten», sagt Jakobsen. Die Schweizer Wirtschaft würde dies jedoch verkraften können.

Peter Schiff

Für einen Ausländer wie Peter Schiff ist es offensichtlich leichter die SNB-Politik scharf zu kritisieren, folgender Ausschnitt wurde einem Interview dem SWISSQUTE, ePrivate Banking Magazin, Nr. 6 2015 entnommen:

Was halten Sie von der Währungspolitik der Schweizer Nationalbank, die einen festen Wechselkurs zwischen dem Schweizer Franken und dem Euro aufrechterhält?

Die Dollar- und Eurokurse sind gefallen. Auf der anderen Seite hat die Schweizer Nationalbank alles darangesetzt, den Schweizer Franken auf einem Mindestpreis zu halten. Das ist einfach nur lächerlich. Derzeit denkt jeder, dass eine schwache Währung förderlich, eine starke Währung hingegen schädlich für die Wirtschaft sei, aber das ist falsch! Warum nicht von einem starken Schweizer Franken profitieren? Sie exportieren keine Güter einfach nur, um sie zu exportieren. Sie verkaufen diese Produkte ins Ausland, um anschliessend andere Waren einzuführen.

Ohne die Intervention der Zentralbank hätten die Schweizer wesentlich mehr Güter importieren können. Ihre Kaufkraft wäre in die Höhe geschnellt. Die Schweizer Nationalbank hat die Schweizer Bürger bestohlen, indem sie so viele Euro gekauft hat, um den Franken abzuwerten. Sie sitzt heute auf einem Haufen Geld, mit dem sie nichts anfangen kann.

Kritische Schweizer

Mit der Bekanntgabe des Negativzinses und des Aufwertungsdruckes auf dem CHF kam der Mindestkurs des Öfteren in die Schlagzeilen. Es gab neue Befürworter für die Aufhebung der Kursuntergrenze.

Kurt Schiltknecht

Von Kurt Schiltknecht gibt es einige interessante Äusserungen bezüglich des Vorteiles eines starken CHF:

Pierin Vincenz, Chef der Raiffeisenbanken

In der Weltwoche vom 8.01.2015 ist ein längeres Interview mit Vincenz abgedruckt, hierzu ein Abschnitt:

Bundesrat und Nationalbank haben den Euro-Mindestkurs immer gelobt.

Er bringt Vorteile für die Exportfirmen. Auf lange Sicht ist er aber kontraproduktiv. Firmen sind geschützt, nicht aber die Sparer. Sie zahlen die Zeche. Wegen dem Euro-Mindestkurs kann man die Zinsen nicht erhöhen, und die Sparer erhalten kaum mehr Zins. Dieses Geld fehlt im Vorsorgesystem. Da werden die Jungen geschröpft. Mit dem Euro-Mindestkurs und den damit zusammenhängenden tiefen Zinsen entgeht ihnen ein Teil der Rendite.

Müsste man aus dem Euro-Mindestkurs aussteigen?

Man sollte sich wenigstens Gedanken darüber machen. Was als Notfallübung angedacht war, ist zur Dauertherapie geworden. Die SNB hat 2011, als der Franken zu einem extremen und fast unkontrollierbaren Höhenflug ansetzte, richtig reagiert, aber leider den Ausstieg verpasst. Damit hat sie ihren Handlungsspielraum selbst eingeschränkt und etliche unerwünschte Nebenwirkungen erzeugt. Wir hängen nun am Tropf der Europäischen Zentralbank (EZB), deren Politik ebenfalls zunehmend umstritten ist. Welche Strategie verfolgt denn aus Ihrer Sicht die Nationalbank? Das bedingungslose Festhalten an dem Wechselkurs zum Euro scheint ihre Strategie zu sein. Dazu versucht sie mit verschärfter Rhetorik Nebenwirkungen wegzureden.

Ist der Euro-Mindestkurs ein Schritt in Richtung EU-Beitritt?

Das hoffe ich nicht. Aber man hat geldpolitisch Fakten geschaffen. Mit dem Mindestkurs hat sich die Schweiz zumindest währungspolitisch einen wichtigen Schritt näher zum Euro-Land hinbewegt.

Dümmliche Presse nach Aufhebung des Euro-Mindestkurses

Die Medien schreiben oftmals Stumpfsinn zusammen. Beispielsweise 20 Minuten Online und das Schweizer Wirtschaftsmagazin Bilanz mit dem folgenden Artikeln.

20 Minuten Online

Quelle: 20 Minuten vom 15.01.2015 — SNB-Entscheid vernichtet 101 Milliarden Franken

Die Schlagzeile hätte auch heissen können: “Die SNB ermöglicht den Kauf von ausländischen Devisen, Aktien, Immobilen, Anleihen und Obligationen zum Discountpreis, ein Preisnachlass von 16%”. Aber die Medien lieben nun mal negative Schlagzeilen, da sie gerne mit Ängsten ihrer Leser spielen.

Wenn am 15.01.2015 der SMI knapp 8.7% einbüsste, gleichzeitig der CHF gegenüber dem USD und anderen Währungen mehr als 16% zulegte. So konnte sich der US-Amerikaner in seinem in USD gehaltenen Portfolio an einen Kursanstieg des SMI von circa 8% erfreuen. Der SNB-Entscheid hat dem US-Amerikaner offensichtlich den Buchwert seiner Aktien des SMI steigen lassen. Die meisten Unternehmen des SMI erwirtschaften den Hauptanteil der Einnahmen in Fremdwährungen. Dagegen fallen aber die Personal- und Herstellungskosten überproportional in CHF an. Die Aktien solcher Exportunternehmen müssen selbstverständlich beim Anstieg des CHF mit Kursabschlägen diese Relation abbilden.

Bilanz

In ihrem Artikel “Kalte Füsse” kommen beiden Herren Dirk Schütz und Erik Nolmans zu völlig absurden Vergleichen:

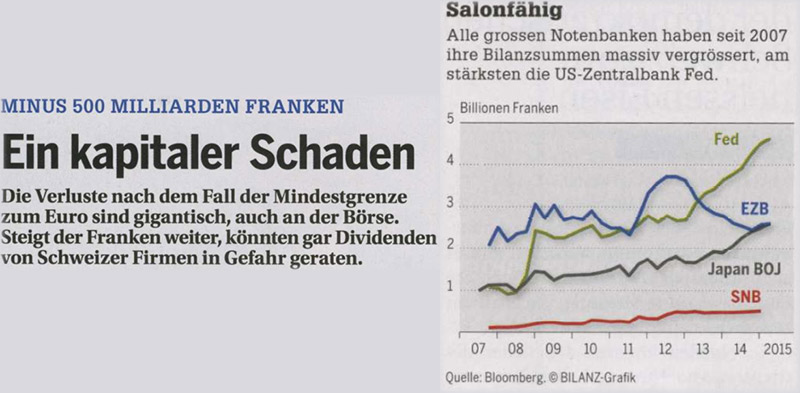

Doch selbst wenn der Euro wirklich einbräche: Wäre das tatsächlich so schlimm? Schon die Aufblähung der SNB-Bilanzsumme von 100 auf 500 Milliarden hat nicht zu dramatischen Schäden geführt, und die Prognose ist wenig gewagt, dass sie auch bei 800 Milliarden keine gigantischen Schäden anrichten würde. Technisch ist das kein Problem: Die Nationalbank hat als Monopolist die Lizenz zum unlimitierten Gelddrucken. Alle grossen Notenbanken haben seit 2007 ihre Bilanzsummen massiv vergrössert, die Schweiz sticht da keineswegs hervor (siehe Grafik unten).

Die Bilanz fordert schon einige Male den Rücktritt von CEO‘s. Demgegenüber erstellt sie eine irreführende Grafik in dem sie die Ausweitungen der Bilanzsummen der Notenbanken gegenüberstellt. Dabei unterschlägt sie, dass die Fed oder auch die EZB die Währungshüterin einer viel grösseren Volkswirtschaft ist. Wer solche unseriösen Grafiken abdruckt, sollte sich vielleicht einmal Gedanken über die geeignete Besetzung ihres Chefredaktors machen.

In der Schweiz haben wir einen Wirtschaftsjournalismus deren Weitsicht kaum über die Grenzen des Börsentickers reicht. Der Vorteil eines starken CHF wird in den Medien kaum erwähnt, stattdessen werden die Verluste an den einzelnen Börsen hochgerechnet und publiziert. Dass viele importierte Konsumgüter günstiger werden, findet kaum eine Erwähnung in der Presse.

Was bestimmt die Wechselkurse

Bei Fintool gibt es ein informatives Video, wie die Wechselkurse zustande kommen:

//youtu.be/Ran2EeB-aX4

Fazit

Der EUR war gegenüber den anderen Währungen nicht so schwach wie in den Schweizer Medien häufig dargestellt, vielmehr ist der CHF immer noch als Fluchtwährung am Markt äusserst beliebt. Daher stieg im letzten Monat der Aufwertungsdruck auf den CHF erheblich. Ein Ende der Interventionen am Devisenmarkt war für die SNB nicht absehbar.

Die exportierenden Unternehmen konnten nahezu dreieinhalb Jahre von den Subventionen durch die SNB profitieren. Den Preis dafür zahlten die Konsumenten für überteuerte Importprodukte. Seit der Aufhebung des Mindestkurses hat unsere Kaufkraft im Ausland um circa 16% zugenommen. Die Klagen der Exportindustrie sind oft übertrieben und unberechtigt, anders ist es beim schweizerischen Tourismus. Letztes Jahr fuhr ich während der Ferien nach Frankreich und in das Südtirol und zwischendurch genoss ich auch 11 Tage Wanderferien in der Schweiz. Dabei stellte ich schon immense Preisunterschiede fest und seither hat sich dieses Verhältnis nochmals um über 16% zuungunsten des schweizerischen Tourismus entwickelt. Dieser Sektor benötigt wahrscheinlich einer Unterstützung, dabei sollte die Förderung von Fehlentwicklung tunlichst vermieden werden.

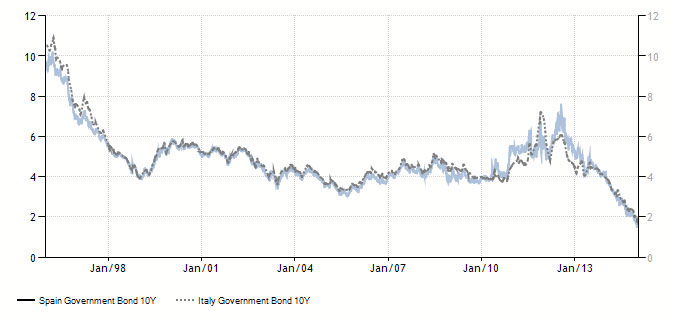

Obwohl mir die Abkehr von der Mindestkurspolitik herbe Verluste in meinem Portfolio bescherte, war ich nie ein beherzter Befürworter dieser Kursuntergrenze. Die expansive Geldpolitik der Notenbanken führt zu Blasen am Anleihenmarkt, die Rendite ist nur noch minimal. Beispielsweise beträgt der Zins für eine spanische bzw. italienische Anleihe zurzeit nur noch 1.51% bzw. 1.66%.

Quelle: Tranding Economics

Die Verwerfungen am Anleihenmarkt führen indirekt zum Überschiessen am Immobilien- und Aktienmarkt.