Seit Oktober 2007 bewegen sich einige Indizes wie S&P 500 nach unten, später seitwärts und seit dem Eingriff der amerikanischen Zentralbank bei Bear Stearns auch wieder nach oben. Natürlich wäre es schön eine Asset-Klasse im Portfolio zu haben, die in allen Marktlagen Gewinne erzielt.

Die Absolute-Return-Funds können diesen Anspruch leider nicht gerecht werden, gemäss Cashdaily vom 29.2.2008, gelang es nur 16 von 113 Fonds mit Absolute-Return-Ansazt (auch als Total Return bezeichnet) in den letzten 12 Monaten eine positive Rendite von über einem Prozent zu erzielen. Auch wenn diese Vehikel in Aktien, Obligationen und Derivate investieren, zudem auf fallende Kurse setzen können, gelingt es ihnen nicht ihre Renditeversprechen zu erfüllen.

Ich persönlich stehe dem Hedge-Fund kritisch gegenüber, wohl auch weil die Informationen über dieses Thema teilweise sehr widersprüchlich sind. Die Berichterstattung fokussiert auf die Extreme, wie beispielweise die wenigen Hedge-Funds mit negativen Schlagzeilen:

- Peloton ABS Master Fund: Hat sich mit Wetten am Immobilienmarkt verspekuliert.

- New-Yorker Hedge-Funds Focus Capital: Hat den grössten Teil seines Portfolios verloren und muss liquidiert werden.

- Kurseinbruch bei Thornburg: Erlebt mit dem Fremdkapital finanzierten Mortgage backed securities einen richtigen Kurssturz.

Das andere Exterm sind die exorbitanten Einkünfte der erfolgreichen der Hedge-Funds-Manager.

Das andere Exterm sind die exorbitanten Einkünfte der erfolgreichen Hedge-Funds-Manager.

Durch die negativen Presseschlagzeilen bekommt zu Unrecht die gesamte Hedge-Funds-Branche einen zweifelhaften Ruf. Oftmals schlagen die Hedge-Funds die Aktienmärkte in Baissephasen und erzielen weniger Rendite in Haussephasen.

Mittlerweile verwalten über 9500 Hedge-Funds weltweit ein Vermögen von rund 1900 Milliarden Dollar, im Vergleich zu 500 Fonds und 40 Milliarden im Jahr 1990 (Bilanz 10/2008). Gemäss den «HFR Industry Reports» wurden 2006 weltweit 1528 Hedge-Funds neu gegründet, 717 mussten im selben Jahr liquidiert werden. Durch diese vielen Gründungen bzw. Schliessungen entstehen Verzerrungen wie Survivorship Bias, was zu erheblichen Verzerrungen bei der Performancemessung bei Hede-Funds führt.

Ich werde hier nicht auf die einzelnen Hedge-Funds-Strategien eingehen, siehe dazu PortfolioPraxis Hedgefonds. Vielmehr möchte ich einige Vor- und Nachteile aufzeigen.

Vorteile

- Hedge-Funds verfolgen absolute Ertragsziele, d.h. sie versuchen nicht einen bestimmten Benchmark wie bei den traditionellen Anlagefonds zu schlagen. Unabhängig der Marktlage sollten hohe negative Renditen eher die ausnahe sein und dafür die positiven Erträge die Regel.

- Durch die Dotcom-Blase war der Zeitraum vom September 2000 bis März 2003 geprägt von negativen Aktienrenditen. Der MSCI World wies eine Minusrendite von 26 Prozent aus, während dessen der CSFB/Tremont-Index „nur“ 4.3 Prozent verlor. Mit der Hedge-Funds-Strategie Global Macro wurde gar eine Rendite von 9% erzielt.

- Hedge-Funds gelingt des Öfteren, eine Mehrrendite auf risikoadjustierter Basis zu erwirtschaften.

Nachteile

- Die Fähigkeiten des Hedge-Fund-Manager ist entscheidend für die Renditeerzielung.

- Oft wird von Hedge-Fund-Managern verschwiegen, mit welchen Risiken sie ihre Renditen erwirtschaften, dadurch könnte der Anleger schwer enttäuscht werden.

- Die Mindesteinlage bei Single-Hedge-Funds ist oft sehr hoch, somit sind sie für durchschnittlichen Privatinvestor nicht zugänglich. Auch für etwas vermögende Kunden kann durch die Investition in einen einzelnen Hedge-Funds ein Klumpenrisiko in seinem Portfolio entstehen.

- Funds of Hedge-Funds (FoHF) weisen eine hohe Gebührenstruktur auf.

- Die Kündigungsfristen für Rücknamen von Fondsanteilen betragen oftmals mehrere Monate.

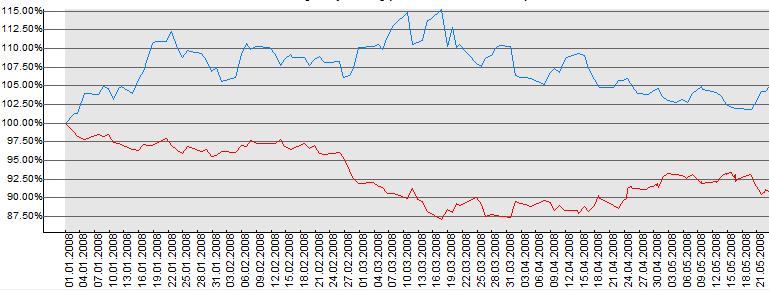

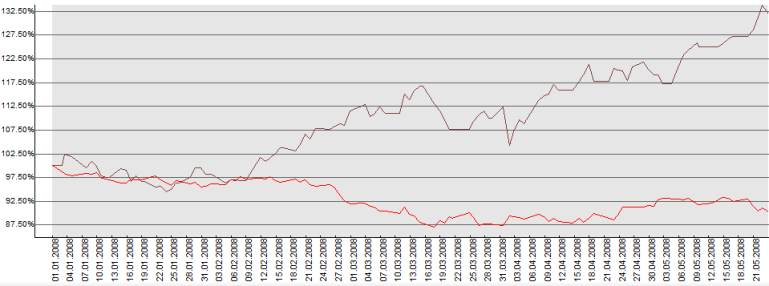

- Auch in der „Königsdisziplin“ kann es Rückschläge geben. Im ersten Quartal 2008 war die Rendite des CSFB/Tremont-Index minus 2.1 Prozent. Obwohl der Vergleich mit dem S&P 500 mit minus 8 Prozent und MSCI World minus 9 Prozent besser ausfällt, ist das Resultat nicht sehr befriedigend.

- Die Korrelation ist zwischen einem Hedge-Funds-Index und dem MSCI-World kann in kurzen Krisenzeiten mit 0.8 sehr hoch werden, damit wird das Ziel einer Portfoliodiversifikation verfehlt.

Meine Sicht

Ich habe oben mehr negative als positive Punkte aufgeführt. Gleichwohl überlege ich mir die Investition in ein FoHF oder ein Konstrukt mit ähnlichen Zielen. Mein zu kleines Anlagevermögen macht die direkte Partizipation an einem oder mehreren Single-Hedge-Funds unmöglich. Für die Auswahl eines geeigneten FoFH verweise ich auf die Seite Hedgegate, ich persönlich beobachte regelmässig den bekannten (FoFH) Reichmuth Matterhorn.

Als Möglichkeit sehe ich meinem Portfolio einem grossen Teil von passiven Indexprodukten (ETF), Anleihen, Immobilien bzw. Immobilienfonds und einen kleinen Teil von FoHF und Rohstoffen.

DasBuch “Das Einmaleins der Hedge Funds von Thomas Weber”

Wer sich eingehender mit der Materie Hedge-Funds beschäftigen möchte, kann ich dieses Buch empfehlen. Ich bin aber der Meinung, dass das Internet für den „normalen“ Privatanleger genügend Informationen über Hedge-Funds bereithält. Nur sehr reiche Privatanleger können direkt in Single-Hedge-Funds investieren, daher wird für die übrigen Anleger sowieso das Management einer solchen Anlage an einen hoffentlich fähigen Dachfonds-Manager delegiert. Damit erübrigen sich beispielsweise die vertieften Kenntnisse über die verschiedenen Anlagestrategien der Hedge Funds.