Jeder in der Schweiz geborene, der wie ich schon 55 Jahre und mehr auf dem Pukel trägt, erinnert sich an eine Zeit, als die Wirtschaft noch nach anderen Gesetzmässigkeiten funktionierte. Der Briefträger hatte Zeit für einen Schwatz, an jeder Ecke stand ein Kiosk, und wenn man Rechnungen bezahlen wollte, ging man zum Bank- oder Postschalter. Dort wartete ein Angestellter, der einem half. Ein einziges Einkommen reichte aus, um eine Familie zu ernähren und sich den Traum vom Eigenheim zu erfüllen.

Heute, im Jahr 2025, frage ich mich oft: Was ist mit dieser Welt geschehen? Wir arbeiten heute nicht viel weniger Stunden als damals, trotzdem scheint es für einen Arbeiter viel schwieriger geworden zu sein, sich ein Haus als Eigentum zu erwerben. Der technische Fortschritt war gigantisch – seit 1984 eroberten Computer langsam die Firmen, später das Internet, dann Smartphones und heute sprechen alle von künstlicher Intelligenz. Trotzdem oder gerade deswegen stellt sich die Frage: Welche Bevölkerungsschicht hat in den letzten 40 Jahren von diesem technischen Fortschritt wirtschaftlich profitiert?

Die Schweiz meiner Jugend (1960er-1980er)

Als ein Lohn noch reichte

In den 1960er und 1970er Jahren war die Schweiz ein anderes Land. Meine Kindheit war geprägt von einer Wirtschaft, in der ein Familienernährer ausreichte. Die Frauen waren deutlich weniger in bezahlten Berufen tätig, was heute gerne als rückständig bezeichnet wird, aber einen entscheidenden Effekt hatte: Das verfügbare Arbeitskräfteangebot war kleiner, die Löhne entsprechend höher.

Ein Durchschnittsverdiener konnte damals tatsächlich davon träumen, ein Haus zu kaufen. Die Immobilienpreise standen in einem vernünftigen Verhältnis zu den Löhnen. In den frühen 1980er Jahren kostete ein durchschnittliches Einfamilienhaus in der Schweiz etwa das Vier- bis Fünffache eines Jahresgehalts eines Facharbeiters. Bei einem Jahreseinkommen von 40’000 Franken kostete ein Haus rund 180’000 Franken. Mit Eigenkapital von 20 Prozent und einer Hypothek war ein Hauskauf für normale Arbeitnehmerfamilien durchaus machbar.

Die Welt der persönlichen Dienstleistungen

Der Briefträger kannte jeden in der Nachbarschaft und hatte Zeit für ein Gespräch. An jeder Strassenecke gab es einen Kiosk, oft geführt von einer Familie, die dort ihr Auskommen fand. Diese kleinen Geschäfte waren mehr als nur Verkaufsstellen – sie waren soziale Treffpunkte der Quartiere.

Bei der Bank oder Post wartete echtes Personal. Wenn man Rechnungen bezahlen wollte, ging man zum Schalter, füllte einen Einzahlungsschein aus, und ein Angestellter erledigte den Rest. An der Tankstelle bediente ein Angestellter die Pumpe, im Supermarkt scannten Kassiererinnen alle Waren. Diese Dienstleistungen waren selbstverständlich und kosteten nichts extra.

Bescheidener Luxus und lokale Ferien

Luxus war damals noch bescheiden und überschaubar: ein teureres Auto, ein grösseres Haus, vielleicht eine kleine Segelyacht. Die Möglichkeiten, Geld auszugeben, waren begrenzt. Es gab schlicht nicht das breite Angebot an Luxusgütern, das heute existiert.

Die Ferien waren noch bescheiden und lokal geprägt. Das Auto brachte die Familie ins Tessin, nach Österreich oder an die französische Mittelmeerküste. Eine zweiwöchige Fahrt mit dem VW Käfer oder Opel Kadett nach Italien war der Höhepunkt des Jahres. Übernachtet wurde im Zelt oder in einfachen Pensionen.

Die Freizeitgestaltung war weniger kommerzialisiert: Sonntagsausflüge in die nahen Berge, Spaziergänge, Besuche bei Verwandten. Sport bedeutete den örtlichen Fussballclub oder Turnverein, nicht das teure Fitness-Studio mit Personal Trainer.

Das Familienbudget der 1980er Jahre

1980 gaben Schweizer Haushalte noch einen grossen Anteil ihres Einkommens für Lebensmittel aus – etwa 15 bis 20 Prozent. Die Wohnkosten beliefen sich auf rund 20 Prozent des Budgets. Gesundheitskosten waren marginal, da die Krankenkassenprämien deutlich tiefer lagen und viele teure medizinische Behandlungen noch nicht existierten.

Familien lebten auf etwa 34 Quadratmetern pro Person und in Haushalten mit durchschnittlich 2.8 Personen. Die Fixkosten waren überschaubar, ein grosser Teil des Einkommens blieb für Sparen und gelegentliche Anschaffungen übrig.

Die Schweiz von heute (2025)

Der Doppelverdiener-Zwang

Parallel zum Produktivitätswachstum etablierte sich ein neues Familienmodell: der Doppelverdiener-Haushalt. Frauen drängten massiv in den Arbeitsmarkt, was gesellschaftlich als Fortschritt gefeiert wurde. Aus ökonomischer Sicht hatte diese Entwicklung jedoch eine Kehrseite: Das Arbeitskräfteangebot verdoppelte sich praktisch, was den Lohndruck verstärkte.

Was als Emanzipation begann, wurde zur Notwendigkeit. Heute müssen in den meisten Familien beide Partner arbeiten, um denselben Lebensstandard zu erreichen, den früher ein Einkommen ermöglichte. Der vermeintliche Fortschritt entpuppte sich als Hamsterrad: Mehr Arbeit für das gleiche Ergebnis.

Eigenheim als Luxusgut

Heute kostet dasselbe Haus in vergleichbarer Lage oft das Zehn- bis Fünfzehnfache eines Jahresgehalts. Bei einem durchschnittlichen Facharbeiterlohn von 70’000 Franken müsste man für ein Haus mit 900’000 Franken rechnen – und das wäre noch günstig. In beliebten Regionen sind Preise von über einer Million Franken die Regel.

Ein Facharbeiter kann heute mit seinem Jahreslohn nur noch etwa 7 Prozent eines durchschnittlichen Einfamilienhauses finanzieren, während es 1980 noch 25 Prozent waren. Wohneigentum ist für normale Arbeitnehmerfamilien praktisch unerreichbar geworden.

Die Selbstbedienungs-Gesellschaft

Heute tippt der Kunde selbst seine Daten ins Online-Banking. An der Tankstelle macht jeder Autofahrer die Bedienung selbst. Im Supermarkt gibt es Selbstbedienungskassen. Die Briefträger wirken gehetzt, hetzen von Haus zu Haus und haben kaum Zeit für menschliche Kontakte.

Die Unternehmen verkaufen diese Entwicklung als Fortschritt: “Mehr Flexibilität für den Kunden”, “Rund um die Uhr verfügbar”, “Keine Wartezeiten”. In Wirklichkeit handelt es sich um eine gigantische Kostenverlagerung. Die Arbeit wird nicht eingespart, sondern gratis an die Kunden ausgelagert. Die eingesparten Lohnkosten flossen nicht in niedrigere Preise, sondern in höhere Gewinne.

Luxusindustrie für die einen, Kostenfalle für die anderen

Für Superreiche gibt es heute ein völlig neues Universum des Luxus. Megayachten kosten nicht mehr eine Million, sondern 500 Millionen Franken. Privatjets werden zu fliegenden Palästen umgebaut. Häuser werden zu 100-Millionen-Anwesen mit 20 Schlafzimmern, Helikopter-Landeplätzen und unterirdischen Garagenstädten.

Diese Luxusindustrie schafft künstlich immer neue Bedürfnisse für die Reichen. Plötzlich reicht die 50-Meter-Yacht nicht mehr, man braucht eine 100-Meter-Yacht. Jeff Bezos baut sich eine Yacht für 500 Millionen Dollar, also muss Elon Musk eine für 600 Millionen bauen. Dieser Luxuswettbewerb erklärt, warum die Gier nach immer höheren Kapitalrenditen nie aufhört.

Die neuen Kostenfallen des Alltags

Heute verschlingt allein das Wohnen oft 30 bis 40 Prozent des Haushaltsbudgets. Die Krankenkassenprämien fressen weitere 10 bis 15 Prozent. Hinzu kommen neue Kostenkategorien, die 1980 noch nicht existierten: Handy-Abos, Internet, Streaming-Dienste, Software-Lizenzen.

Besonders perfide ist der Wandel vom Eigentum zum Abonnement. Früher kaufte man eine Schreibmaschine und nutzte sie jahrzehntelang. Heute mietet man Software monatlich. Früher kaufte man Schallplatten, heute abonniert man Musik-Streaming. Diese Abo-Modelle generieren kontinuierliche Einnahmen für die Unternehmen, belasten aber die Haushaltsbudgets permanent.

Ein weiterer Kostentreiber ist die dramatische Veränderung der Haushaltsstrukturen. 1980 lebten in der Schweiz durchschnittlich 2.8 Personen pro Haushalt, heute sind es nur noch etwa 2.2 Personen. Gleichzeitig explodierte die Zahl der Singlehaushalte. Alleine zu leben ist ein teurer Luxus, da die Fixkosten für Miete, Heizung und Strom von einer Person allein getragen werden müssen.

Parallel dazu stieg die durchschnittliche Wohnfläche pro Person massiv an. Lebte 1980 ein Schweizer auf etwa 34 Quadratmetern, sind es heute über 50 Quadratmeter. Mehr Platz bedeutet höhere Miet- oder Eigentumskosten, höhere Heizkosten und mehr Möbelbedarf.

Gesundheitskosten und das teure Geschenk der Langlebigkeit

Ein besonders drastisches Beispiel ist das Gesundheitswesen. Die Pro-Kopf-Ausgaben für Gesundheit stiegen in der Schweiz seit 1980 inflationsbereinigt um über 300 Prozent. Die gestiegene Lebenserwartung wird oft als reiner Gewinn gefeiert, doch sie hat auch massive Kostenfolgen. 1980 betrug die Lebenserwartung in der Schweiz etwa 73 Jahre, heute liegt sie bei über 83 Jahren – zehn zusätzliche Lebensjahre.

Diese zehn Jahre sind jedoch nicht einfach zehn gesunde Jahre mehr. Oft sind es Jahre mit chronischen Krankheiten, Pflegebedürftigkeit und intensiver medizinischer Betreuung. Die teuersten Jahre im Leben eines Menschen sind typischerweise die letzten beiden – und davon gibt es heute deutlich mehr.

Fernreisen als neue Normalität

Heute sind Flugreisen zur Normalität geworden. Wochenendtrips nach Barcelona, Skiferien in Kanada, Badeferien auf den Malediven – die geografischen Horizonte haben sich dramatisch erweitert. Parallel dazu explodierte das kommerzielle Freizeitangebot. Fitness-Studios, Wellness-Zentren, Adventure Parks, Konzerte, Festivals – für jede Minute der Freizeit gibt es heute kostenpflichtige Angebote.

Die Ausgaben für Ferien und Freizeit stiegen überproportional zum Einkommen. Während eine Familie 1980 vielleicht 5 Prozent ihres Jahresbudgets für Ferien ausgab, sind heute 10 bis 15 Prozent normal. Diese Entwicklung offenbart ein Paradox: Obwohl die Menschen klagen, weniger Geld zu haben, geben sie gleichzeitig mehr für Freizeit aus als je zuvor.

Warum sich alles verändert hat – Die Ursachen

Die Shareholder-Revolution der 1980er Jahre

Ein entscheidender Wendepunkt war die Durchsetzung des Shareholder-Value-Prinzips in den 1980er Jahren. Davor orientierten sich Unternehmen am Stakeholder-Modell: Sie berücksichtigten die Interessen aller Beteiligten – Aktionäre, Angestellte, Kunden und die Gesellschaft.

Mit dem Aufkommen neoliberaler Wirtschaftstheorien setzte sich die Idee durch, Unternehmen hätten primär den Aktionärswert zu maximieren. Diese Philosophie, importiert aus den USA, revolutionierte die Schweizer Wirtschaft grundlegend. Plötzlich standen nicht mehr langfristige Unternehmensziele im Vordergrund, sondern kurzfristige Gewinnmaximierung.

Aktienrückkäufe statt Lohnerhöhungen

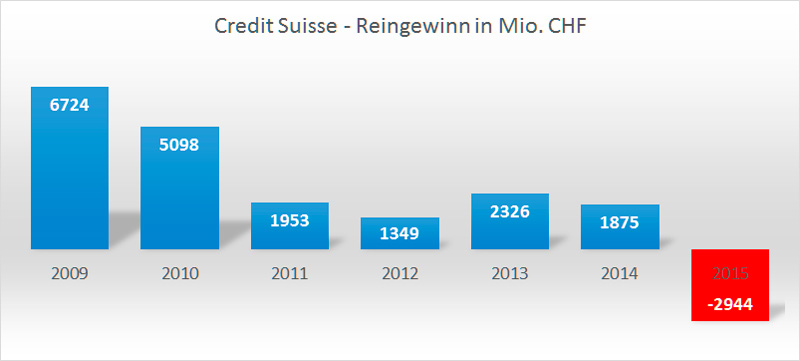

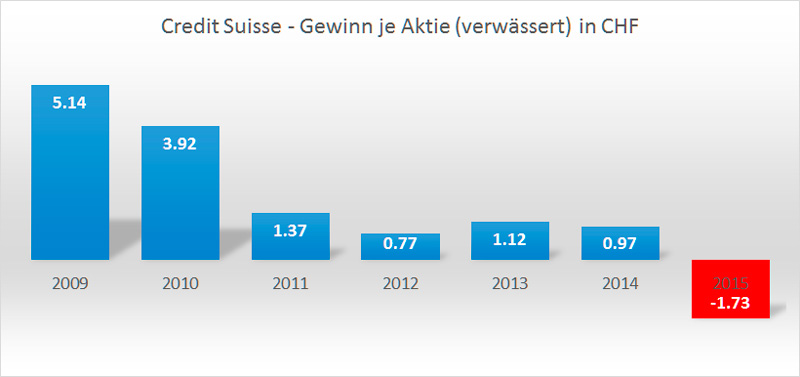

Die Folgen waren dramatisch. Statt Gewinne in höhere Löhne, bessere Arbeitsbedingungen oder Forschung zu investieren, schütteten Unternehmen immer grössere Summen an ihre Aktionäre aus. Ein besonders perfides Instrument wurden Aktienrückkäufe: Unternehmen kauften eigene Aktien zurück, um deren Kurs zu stützen und die Rendite je Aktie künstlich zu erhöhen.

Schweizer Grosskonzerne wie Nestlé, Novartis oder die UBS gaben in den letzten zwei Jahrzehnten Dutzende von Milliarden für Aktienrückkäufe aus – Geld, das theoretisch für Lohnerhöhungen verfügbar gewesen wäre. Allein Nestlé schüttete seit 2000 über 100 Milliarden Franken an die Aktionäre aus, während die Löhne der Angestellten real stagnierten.

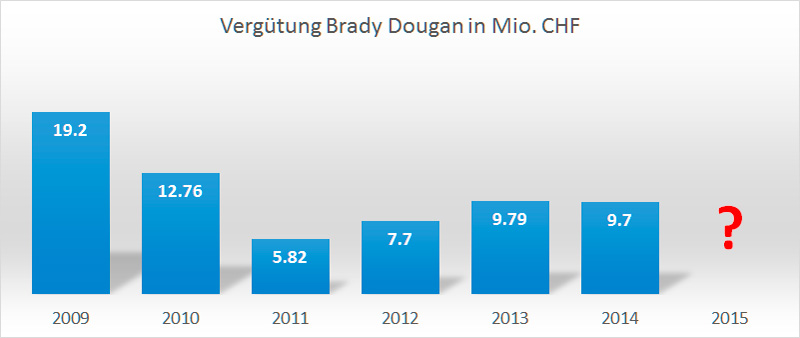

Diese Entwicklung war kein Naturgesetz, sondern das Resultat bewusster Entscheidungen. Gewerkschaften wurden geschwächt, Tarifverhandlungen untergraben, Arbeitsplätze ins Ausland verlagert. Gleichzeitig explodierten die Managergehälter: Verdiente ein CEO 1980 etwa das 20-fache eines Durchschnittsarbeiters, sind es heute oft das 200-fache.

Die grosse Produktivitäts-Lohn-Schere

Betrachtet man die Entwicklung der letzten vier Jahrzehnte nüchtern, wird ein fundamentaler Bruch sichtbar. Die Arbeitszeit hat sich kaum verändert – ein Vollzeitbeschäftigter arbeitet heute etwa gleich viele Stunden wie 1980. Die Produktivität ist jedoch explodiert.

Ein Arbeiter produziert heute dank Computer, automatisierten Maschinen und optimierten Prozessen ein Vielfaches dessen, was sein Kollege 1980 schaffte. Doch diese enormen Produktivitätssteigerungen spiegeln sich nicht in entsprechend höheren Löhnen wider.

In der Schweiz stieg die Produktivität je Beschäftigten zwischen 1980 und 2020 um rund 60 Prozent. Die Reallöhne legten im gleichen Zeitraum nur etwa 20 Prozent zu. Die Differenz – 40 Prozent – floss an andere Akteure: an Kapitaleigner, Aktionäre und Immobilienbesitzer. Diese Umverteilung war nicht zufällig, sondern systematisch. Gleichzeitig stiegen die Dividendenausschüttungen der SMI-Unternehmen von etwa 10 Milliarden Franken im Jahr 2000 auf über 40 Milliarden Franken 2023. Das ist eine Vervierfachung in nur zwei Jahrzehnten.

Warum Kapital gewinnt und Arbeit verliert

Die Gründe für diese Entwicklung sind systemisch und erklären, warum Kapitalbesitzer die absoluten Gewinner der letzten 40 Jahre wurden. Kapital ist mobil, Arbeit ist lokal gebunden. Kapital kann sich den besten Standort aussuchen, Arbeiter sind an ihren Wohnort gefesselt. Kapital kann sich gegen Inflation schützen durch Sachwerte, Lohnarbeiter sind der Geldentwertung hilflos ausgeliefert.

Vor allem aber: Kapital vermehrt sich exponentiell, Arbeitskraft nicht. Ein Franken, klug investiert, wird zu zwei, vier, acht Franken. Ein Arbeiter kann nicht exponentiell produktiver werden – die menschlichen Grenzen sind erreicht.

Der Schweizer Aktienindex SMI stieg von 1000 Punkten im Jahr 1988 auf über 12’000 Punkte heute – eine Verzwölffachung. Wer 1980 100’000 Franken in Schweizer Aktien investierte, besitzt heute über 1.2 Millionen Franken. Kein Lohnarbeiter konnte sein Einkommen in derselben Zeit verzwölffachen.

Die neue Klassengesellschaft: Kapital gegen Arbeit

Diese Entwicklung markiert einen Bruch mit dem Nachkriegskapitalismus. Damals profitierten Arbeiter und Kapitaleigner gemeinsam vom Wirtschaftswachstum. Heute fliessen die Früchte des Fortschritts einseitig an die Kapitalbesitzer.

Die Zahlen sind eindeutig: Während die Löhne real stagnierten, explodierten die Kapitalerträge. Der Anteil der Lohneinkommen am Volkseinkommen sank in der Schweiz von etwa 75 Prozent in den 1970er Jahren auf unter 65 Prozent heute. Diese zehn Prozentpunkte entsprechen einer gigantischen Umverteilung von der Arbeit zum Kapital.

Der technische Fortschritt hat eine neue Form der Klassengesellschaft geschaffen – diesmal nicht basierend auf Geburt oder Bildung, sondern auf Kapitalbesitz. Oben stehen die Besitzer von Aktien, Immobilien und Unternehmen, die von automatisierten Einnahmen leben. Unten finden sich die Lohnabhängigen, die trotz höchster Produktivität aller Zeiten nicht vorankommen.

Diese neue Klassenteilung ist perfider als die alte, weil sie sich als Leistungsgesellschaft tarnt. Während früher Adel und Bürgertum offen ihre Privilegien zur Schau stellten, behaupten heute die Kapitalbesitzer, ihre Gewinne seien das Resultat von Unternehmertum und Risikobereitschaft. In Wahrheit sind sie oft nur die Nutzniesser eines Systems, das Kapitalerträge systematisch bevorzugt.

Die Bilanz von 40 Jahren Wandel

Was lässt sich nach dieser Analyse festhalten? Der technische Fortschritt der letzten vier Jahrzehnte war zweifellos beeindruckend. Computer revolutionierten die Arbeitswelt, das Internet vernetzte die Welt, Smartphones machten Informationen allgegenwärtig verfügbar.

Fortschritt oder Umverteilung von unten nach oben?

Doch der Grossteil dessen, was als Fortschritt verkauft wurde, entpuppte sich bei näherer Betrachtung als clevere Umverteilung von der Arbeit zum Kapital. Die Produktivitätsgewinne der Digitalisierung flossen nicht in höhere Löhne oder niedrigere Preise, sondern in die Taschen der Kapitaleigner.

Die entscheidende Erkenntnis: Der technische Fortschritt der letzten 40 Jahre hat primär den Kapitalbesitzern genützt, nicht den Arbeitnehmern. Während Maschinen und Computer die menschliche Arbeit ersetzten, kassierten die Besitzer dieser Maschinen die Gewinne. Die Arbeiter, die diese Produktivitätssteigerung erst ermöglichten, gingen leer aus.

Sind wir wirklich wohlhabender?

Die Statistiken zeigen ein höheres Pro-Kopf-Einkommen und mehr Konsum. Doch diese Zahlen täuschen. Ein grosser Teil des gestiegenen Wohlstands konzentriert sich bei den obersten 10 Prozent der Bevölkerung – denjenigen, die Kapital besitzen.

Gemessen an der Fähigkeit, sich mit einem Einkommen ein Eigenheim zu leisten, eine Familie zu gründen und für das Alter zu sparen, sind weite Teile der arbeitenden Bevölkerung heute schlechter gestellt als 1980. Sie sind produktiver, aber nicht wohlhabender geworden.

Offene Fragen für die Zukunft

Die Analyse der letzten 40 Jahre wirft unbequeme Fragen auf: Wenn schon die bisherige Digitalisierung die Ungleichheit verstärkte, was wird dann die künstliche Intelligenz bewirken? Werden die Gewinne der KI-Revolution wieder nur einer kleinen Elite zugutekommen? Oder gelingt es diesmal, die Früchte des Fortschritts breiter zu verteilen?

Als jemand, der beide Welten erlebt hat – die solidarische Nachkriegszeit und den neoliberalen Kapitalismus – stelle ich fest: Wir sind nicht zwangsläufig besser dran, nur weil wir technisch fortgeschrittener sind. Der Briefträger, der noch Zeit für ein Gespräch hatte, verkörperte vielleicht mehr menschlichen Fortschritt als jeder Algorithmus heute.

Fazit: Die Lektion für Anleger

Diese 40-Jahres-Analyse führt zu einer unbequemen, aber kristallklaren Erkenntnis: Das System hat sich fundamental gewandelt. Kapital schlägt Arbeit – systematisch, anhaltend und mit wachsendem Vorsprung. Wer heute nur auf seinen Lohn setzt, wird langfristig abgehängt.

Die Zahlen lügen nicht

Die Beweislage ist erdrückend: Während Löhne real stagnierten, explodierten die Kapitalerträge. Der SMI verzwölffachte sich seit 1988, Schweizer Immobilien versiebenfachten ihren Wert, die Dividendenausschüttungen der SMI-Unternehmen vervierfachten sich seit 2000. Gleichzeitig kann sich ein Facharbeiter heute nur noch 7 Prozent eines Eigenheims leisten statt 25 Prozent wie 1980.

Diese Entwicklung folgt wirtschaftlichen Gesetzmässigkeiten: Kapital ist mobil, skalierbar und vermehrt sich exponentiell. Arbeitskraft ist begrenzt, lokal gebunden und unterliegt menschlichen Grenzen. Ein Franken, klug investiert, wird zu zwei, vier, acht Franken. Ein Arbeiter kann nicht exponentiell produktiver werden.

Die historische Chance unserer Zeit

Doch es gibt eine revolutionäre Veränderung: Noch nie war es so einfach wie heute, selbst zum Kapitalbesitzer zu werden. Was vor 25 Jahren nur reichen Eliten mit privaten Bankberatern vorbehalten war, steht heute jedem mit einem Smartphone offen.

Online-Broker ermöglichen Aktienhandel für wenige Franken Gebühren. ETFs erlauben es, mit 100 Franken monatlich ganze Märkte zu kaufen und an der Wertschöpfung von über 1600 Unternehmen weltweit teilzuhaben. Sparpläne automatisieren den Vermögensaufbau. Robo-Advisor optimieren Portfolios. Was früher Millionäre brauchten – ein diversifiziertes, globales Aktienportfolio – bekommt man heute per Mausklick.

Investieren als Notwehr gegen das System

In einer Welt, in der Kapital systematisch bevorzugt wird, ist Investieren nicht mehr Luxus oder Hobby, sondern schlicht Notwehr. Wer sein Geld auf dem Sparkonto lässt, während die Inflation die Kaufkraft frisst und gleichzeitig die Vermögenspreise explodieren, macht sich systematisch ärmer.

Die Generation der heute 30-Jährigen steht vor einer existenziellen Entscheidung: Entweder sie lernt, wie Geld für sie arbeitet, oder sie wird ein Leben lang für Geld arbeiten müssen – mit sinkenden Aussichten auf Eigenheim, ausreichende Rente oder finanzielle Unabhängigkeit.

Der Wettlauf gegen die Zeit

Die Analyse zeigt: Jedes Jahr, das ohne Kapitalbildung verstreicht, ist ein verlorenes Jahr. Die Kluft zwischen Kapitalbesitzern und Lohnabhängigen wird nicht kleiner, sondern grösser. Während der SMI in den nächsten 20 Jahren möglicherweise wieder um das Vielfache steigt, werden die Löhne bestenfalls mit der Inflation Schritt halten.

Wer heute 25 Jahre alt ist und monatlich 500 Franken in einen breit diversifizierten ETF investiert, kann bei historischen Renditen bis zur Pension über eine Million Franken Vermögen aufbauen. Wer diese 500 Franken auf dem Sparkonto liegen lässt, hat nach 40 Jahren real weniger Geld als heute.

Die Demokratisierung des Kapitalismus

Das Paradoxe unserer Zeit: Während das System die Lohnarbeiter systematisch benachteiligt, bietet es gleichzeitig jedem die Möglichkeit, die Seiten zu wechseln. Die Instrumente des Vermögensaufbaus waren noch nie so zugänglich, günstig und einfach zu nutzen wie heute.

Die Schweizer Wirtschaftsgeschichte der letzten 40 Jahre lehrt uns: Das System hat sich gewandelt, und nur wer diese Veränderung versteht und nutzt, kann davon profitieren. Die Entscheidung liegt bei jedem selbst: Weiterhin nur Zuschauer des Kapitalismus sein oder endlich Mitspieler werden.

Die Geschichte zeigt eindeutig, welche Seite gewinnt. Die Frage ist nur: Auf welcher Seite stehen Sie?

")